V

Les taux bas vont-ils s’installer dans la durée et pour quelles conséquences ?

Des mesures d’urgence pour sauver le système financier et l’économie mondiale

La crise de 2008 a marqué durablement les économies et les marchés mondiaux. Face à une catastrophe d’une telle ampleur, et pour éviter la chute d’un système, les Etats et les banques centrales doivent intervenir pour sauver les banques et les assurances. Une fois les institutions sauvées, il fallait rétablir la confiance dans le système financier, relancer la consommation, et donc l’inflation.

La première décision a été de réduire le taux directeur de façon progressive pour favoriser le prêt interbancaire et éviter le blocage du marché bancaire. Par la suite, la Fed a sorti ce qu’on a pu appeler « le bazooka » de la politique monétaire : le quantitative easing (1) . C’est une méthode qui consiste à racheter certains actifs auprès des banques et ainsi permettre un important afflux de liquidité. Les prêts interbancaires ont ainsi pu être relancés.

La Banque Centrale Européenne (BCE) a suivi en 2015. La différence d’intervention entre les Etats Unis et l’Europe provient des statuts juridiques de la BCE. En effet, cette dernière interdit l’achat de dettes publiques. Pour contourner cette interdiction, la BCE achète les obligations sur le marché secondaire pour 60Mds d’euros par mois (rachat augmenté à 80Mds d’euros en 2016 et élargi à des obligations d’entreprises). Le programme a été stoppé en 2018. Avant ce programme important, la BCE avait mis en place un soutien aux marchés financiers avec certains programmes comme le Targeted Longer-Term Refinancing Operations (TLTRO). Comme la Fed, la BCE a également diminué ses taux directeurs les faisant passer en territoire négatif.

Ces politiques n’ont qu’un objectif : relancer l’inflation. En sous-jacent de cet objectif, les mesures ont permis d’injecter massivement des liquidités sur les marchés et par conséquent relancer le crédit. Ces mesures ont également une conséquence : l’aplatissement puis le passage en territoire négatif des courbes de taux d’intérêts, qu’ils soient obligataires ou interbancaires. C’est une situation inédite et anormale sur le point de vue théorique. En effet, cela implique que le prêteur paye lorsqu’il prête de l’argent.

Cela a permis de relancer le crédit accordé aux entreprises, et donc les investissements. Ces politiques accommodantes ont également permis de relancer les valorisations des actions d’entreprises. Le SP500 et le SX5E ont connu des taux de croissance bien supérieurs à leurs niveaux d’avant crise.

Une situation économique incertaine signant le retour des politiques accommodantes des banques centrales

Les politiques accommodantes des banques centrales ont permis une certaine relance de l’économie. La reprise la plus flagrante a été aux Etats-Unis. En effet, outre un taux de croissance important, le pays connaît une situation de plein-emploi, avec un taux de de chômage à 3.6%, un plus bas historique depuis 1969. En Europe, la relance a été plus laborieuse, mais l’Allemagne a tiré la croissance du continent.

Après ces années de relance, l’économie mondiale connaît un tressaillement depuis la fin 2018.

En effet, la Chine connaît un ralentissement de sa croissance lié à une diminution de la demande nationale et internationale, sur fond de guerre commerciale avec les Etats-Unis. Cela a pour conséquence un ralentissement de la croissance Allemande, très dépendante des exports. Les Etats-Unis, et ce malgré une croissance solide et le plein-emploi, émettent des craintes sur cette pérennité.

Face à ces ralentissements et ces craintes, les banques centrales ont relancé leurs politiques accommodantes. La Fed a baissé 2 fois ces taux en juillet et septembre, pour un total de 50 points de base (bp). C’est la première baisse de ces taux depuis la crise de 2008-2009. Les taux au jour le jour sont désormais dans la tranche des 1.50% / 1.75%. Elle a également mis fin à la réduction de son bilan en rachetant certains produits arrivant à maturité ou en les convertissant en bon du trésor s’élevant à 15Mds $ par mois (2) . La BCE a emboîté le pas, avec un abaissement de son taux directeur de 10 bp en septembre et relancé son programme de rachat d’actifs. Le taux directeur de dépôt est désormais de -0.5%. D’autres banques centrales adoptent également ce type de mesure. Ces politiques de rachats représentent, selon le FMI, 70% du PIB mondial (3) .

Des taux d’intérêts toujours négatifs, des prises de risques importantes et moins de liquidités

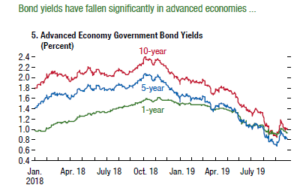

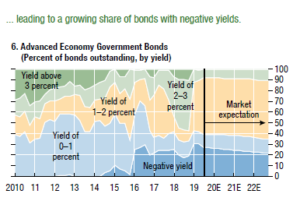

Le rendement des obligations sur la maturité 10 ans ont connu une chute de 75bp depuis avril, et ce malgré un rebond en août, s’enfonçant toujours plus en territoire négatif. Selon le FMI, le montant des obligations à taux négatifs est de 15 000 Milliards dont 7 000 milliards d’obligations souveraines d’économies avancées. Ces obligations d’Etat négatives constituent 30 % du stock total.

Facteur aggravant, on constate également un resserrement des taux sur les maturités 10 ans, 5 ans & 1 an (4).

Source : IMF Global Financial Stability Report

Ces taux d’intérêts bas ont une conséquence : l’augmentation alarmante de la dette mondiale. En effet, les entreprises et les Etats peuvent désormais se financer à des taux qui n’ont jamais été connu auparavant.

Par exemple, la France se finance désormais à -0,018 % (5) . La dette publique française est désormais de 2375,4 Milliards d’euros, atteignant 99,5 % du PIB.

Outre les économies avancées, les pays émergents voient également le montant de leurs dettes exploser. En effet, celle-ci atteint plus de 70 000 milliards de dollars, soit 2 fois plus que leur PIB. Les entreprises chinoises sont endettées à plus de 150 % du PIB du pays (6) .

L’exemple chinois est symptomatique de la tendance actuelle. L’environnement actuel des taux permettent aux entreprises de s’endetter pour peu cher, et ce même si elles sont peu viables économiquement. Selon Bank Of America – Merrill Lynch, 13 % des entreprises des économies avancées sont ce que l’on appelle des entreprises « zombies » (7). Ainsi si les taux d’intérêt se retournent, nombres de ces entreprises se retrouveront en grande difficultés, pouvant mettre ainsi en péril l’économie mondiale.

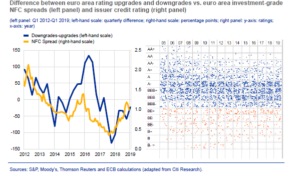

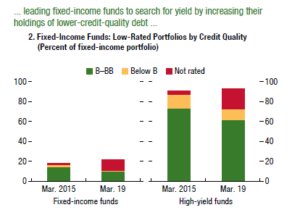

Outre ce phénomène des entreprises « zombies », on constate que les investisseurs, et plus particulièrement ceux qui ont des objectifs de retour, misent sur des actifs plus risqués et peu liquides. Cela finance également les entreprises peu viables, augmentant ainsi leur vulnérabilité via des effets de leviers importants. Par exemple en zone Euro, les dettes d’entreprises de bas de spectre investment grade ont augmentés. Si les obligations notées BBB et inférieures sont dégradées, cela pourrait avoir des conséquences importantes sur le marché.

Source : ECB, Financial Stability Report

Source : IMF Global Financial Stability Report

En effet, si les entreprises ne sont plus en mesure de rembourser ces emprunts, elles mettent en danger des investisseurs qui auront des difficultés à échanger leurs titres et du mal à supporter d’éventuelles pertes en raison de la réduction de leurs réserves de liquidités (8).

Face à des risques importants de défaut ou de dégradation de notation, le marché des Collatzeralized Loan Obligation (CLO) est particulièrement exposé. En effet, on constate une augmentation des émissions en dollar ou en Euro depuis 2 ans, avec une dégradation de la qualité du sous-jacent et d’une augmentation des effets de leviers des High Yield. Si les taux venaient à connaître une évolution contraire, les détenteurs de ces produits pourraient subir de lourdes pertes. De plus, cela couperait l’accès aux financements de certaines entreprises, qui ont recourt à ce marché, augmentant de fait le risque de défaut (9).

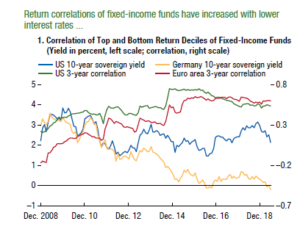

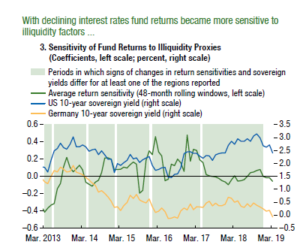

Ce risque de défaut pourrait avoir une propagation encore plus importante que lors de la crise de 2008. On constate une uniformisation des stratégies des investisseurs sur le marché. Le benchmarking et la compensation sont de plus en plus présents dans leurs stratégies, augmentant la corrélation entre les actifs. On constate une augmentation ou une diminution de cette corrélation lors des mouvements de taux des obligations souveraines démontrant la similarité d’investissements entre les fonds.

Source : IMF

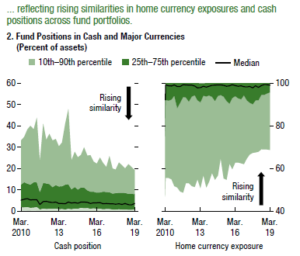

Ainsi, des corrélations plus importantes combinées à des réserves de liquidités réduites, élèveraient le risque de contamination en cas de retournement des taux d’intérêt. De plus, l’exposition sur les produits en monnaies locales est un facteur de vulnérabilité important pour les fonds si les prix venaient à changer (10).

L’environnement des taux bas est-il inéluctable ?

Le contexte de taux bas, voire négatif, est dans une certaine mesure une bonne chose pour les entreprises. En effet, celles-ci peuvent emprunter à moindre coût afin de d’investir dans des équipements, de la recherche ou autre. Il a également fait progresser le montant des actions des entreprises, augmentant leur valorisation sur le marché.

Cette valorisation ne serait-elle qu’un mirage ? En effet, cela n’est possible que grâce aux énormes sommes de liquidités mises à disposition sur le marché par les banques centrales. Les marchés actions et les entreprises sont en quelque sorte « dopés » à l’argent presque gratuit.

Il semblerait que les banques centrales n’aient pas de solutions pour sortir de ce contexte inédit. Comme on a pu le voir, en cas de ralentissement de la croissance elles ressortent les armes financières qui ont permis de sauver le système. Les marchés actions semblent très craintifs quant à d’éventuelles remontées de taux d’intérêt. Ces politiques des banques centrales agissent comme des stéroïdes. Ils sont bénéfiques sur le court terme mais sur un horizon plus long cela « détruira les os et rendra le patient plus faible (11) » selon l’image donnée par Huw Van Stenis d’UBS. Le seul exemple d’une application long terme de ces politiques est le Japon. Ce pays connaît les taux négatifs depuis plus de 20 ans, avec une inflation faible voire négative.

Par conséquent, un des risques éventuels sur la zone Euro et les USA, peut être la dégradation d’accès au crédit.

En effet, les banques prêtent à des taux très faibles, ce qui implique une réduction des marges. Cette réduction entraine donc une diminution du résultat, et donc un mécontentement des marchés. Malgré le renforcement de la qualité des fonds propres et de leurs niveaux, certaines banques ne semblent pas équipées pour affronter une baisse de leurs résultats et de leur valorisation (12) .

Les banques centrales ont-elles donc ouvert la boîte de Pandore sans pouvoir la refermer ?

En effet, les mesures post-crises ont permis de sauver les banques, le système financier mondial et de relancer le crédit. Mais sur le long terme, le modèle basé sur des taux d’intérêt faible n’est pas tenable et affaibli les économies.

Il semblerait que la leçon de 2008 n’ait pas été apprise. Les gouvernements ainsi que les banques centrales auraient pu et auraient dû remettre à plat le système financier mondial pour créer un nouveau paradigme, plus sain et pérenne. Faudra-t-il attendre la prochaine crise afin qu’une telle révolution soit effectuée ?

Antoine F.

(1) Pour une définition précise des mécanismes du QE, consulter le document Banque de France :

https://www.banque-france.fr/sites/default/files/medias/documents/l-eco-en-bref-politiques-monetaires-non-conventionnelles-2019-02-21_0.pdf

(2) https://www.lesechos.fr/idees-debats/cercle/fed-vers-un-quantitative-easing-infini-1003315

(3) IMF Global Financial Stability Report,Octobre 2019, p1.

(4) Ibid. p3.

(5) Source : Banque de France, cotation effectuée le 14/11/2019

(6) https://www.capital.fr/entreprises-marches/les-pays-emergents-profitent-des-taux-bas-pour-sendetter-1344808.

(7) https://edition.cnn.com/2019/03/31/investing/stocks-week-ahead-zombie-companies-debt/index.html , point n°1 &

https://www.bis.org/publ/qtrpdf/r_qt1809g.htm

(8) ECB Financial Stability Review, May 2019, p53.

(9) Ibid p.53. Pour plus d’informations concernant les CLO, lire Box 4 p54.

(10) IMF Global Financial Stability Report,Octobre 2019, p41.

(11) https://www.cnbc.com/2019/10/18/huw-van-steenis-negative-rates-a-bit-like-steroids.html

(12) https://www.bloomberg.com/opinion/articles/2019-09-13/negative-rates-threaten-health-of-banks

CMG Conseil LOGO BLANC